La distribución del agro ya financia cerca de U$S 67 de cada U$S 100 que necesita el productor, en un contexto donde la cadena de pagos comienza a tensarse. El aumento de la incobrabilidad y las primeras restricciones de las grandes insumeras encienden señales de alerta sobre la sostenibilidad del crédito comercial.

La semana pasada participé del Congreso de Distribuidores del Agro 2026 y uno de los temas que más resonó fue el aumento del riesgo crediticio. La cadena de pagos en la distribución comenzó a tensarse, ya que es el eslabón que aporta casi U$S 67 de cada U$S 100 que necesita financiar el productor.

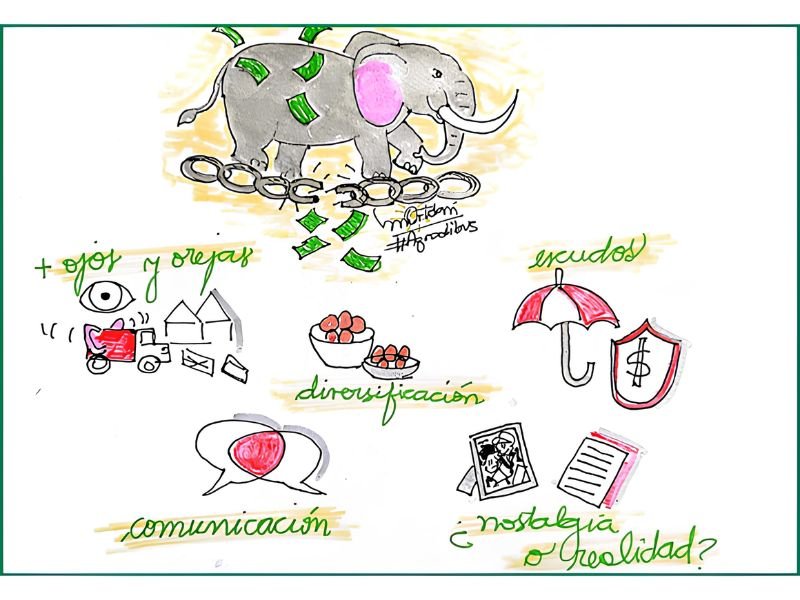

Así, el aumento de la incobrabilidad es ese “elefante” pesado que, si no se gestiona a tiempo, termina inmovilizando y quebrando a la empresa, además de restringir el apoyo crediticio al productor. Ya se observan restricciones desde el eslabón de las grandes insumeras.

Desde mi vocación de servicio y, basada en mi experiencia de más de 20 años en la prevención de riesgos crediticios en la cadena agropecuaria, he seleccionado y “agrodibujado” cinco pilares preventivos simples para salir de la inercia y mejorar la cobrabilidad. Aplicarlos te permitirá diferenciarte por el servicio de acompañar al productor en su gestión. Seguridad que te cuida y lo cuida.

LEÉ MÁS►El arte de proteger el margen en un año de «lápiz fino»

5 pilares preventivos para tu gestión crediticia

1. Inteligencia logística

La información clave no siempre está en un balance; muchas veces, el sonido del elefante ya se empieza a escuchar. Estar atentos a lo que reportan nuestros equipos y transportistas en la calle, los movimientos en los acopios o las demoras inusuales son señales de alerta temprana.

En mis más de 20 años, puedo asegurar que el riesgo de crédito es una cuestión sistémica, donde nuestro equipo es nuestro principal aliado para “escuchar” el territorio y crear procesos acordes para crecer de manera segura.

2. Escudos

En contextos de alta incertidumbre, el “fiar de palabra” deja de ser una opción viable.

Es momento de activar herramientas de mitigación: SGR, warrants o seguros de caución. Cubrir el riesgo de crédito no es un costo extra, es la garantía de continuidad de la próxima campaña.

Para los productores, las entregas a fijar sin respaldo son formas de asumir riesgos crediticios cuya dimensión muchas veces no se percibe, aun cuando existen herramientas de mercado para cubrir riesgos de precios.

3. Diversificación

“Poner los huevos en diferentes canastas” es un sabio consejo arraigado en nuestra cultura campera. Evitar la concentración excesiva en pocos clientes o zonas geográficas es una regla de oro.

Atomizar el riesgo crediticio permite que, ante un eventual incumplimiento, el impacto sea absorbible y no ponga en jaque toda la estructura financiera.

4. Comunicación y gestión de la confianza

La cobranza efectiva empieza mucho antes del vencimiento.

Construir confianza es clave: mantener un diálogo fluido y constante con el cliente permite anticiparse a los vencimientos, detectar dificultades de flujo de caja y posicionarse como el primero a quien el cliente quiera cumplirle.

El silencio suele ser el primer síntoma de una complicación financiera; la palabra, el puente para renegociar a tiempo.

5. ¿Nostalgia o realidad? Datos y relaciones

Es común caer en la trampa de las fotos en blanco y negro: “Es un cliente de toda la vida, siempre cumplió”. Sin embargo, la realidad se mide con el flujo de fondos proyectado y el contexto presente.

Para proteger a la empresa, las decisiones de crédito deben considerar la historia, pero basarse en la película del flujo de fondos, construyendo puentes hacia una sostenibilidad conjunta.

Conclusión

El distribuidor hoy vive la tensión de vender insumos en un mercado sobreofertado, en un contexto de márgenes finos y alto riesgo crediticio, ya que es el eslabón que apoya financieramente al productor.

LEÉ MÁS►De pioneros a fantasmas: el exterminio del productor rural argentino

El riesgo de crédito hoy es el “elefante en el bazar” de las agronomías. Si los equipos aún no saben leer la salud financiera del cliente, la expansión del market share puede convertirse en una trampa de liquidez.

El riesgo de crédito no tiene por qué ser un miedo; puede ser una oportunidad de gestión. Hoy, el gran desafío es transformar la vulnerabilidad en fortaleza.

¿Cómo están gestionando la calidad crediticia?

¿Tienen un sistema y procesos claros o dependen de la intuición?