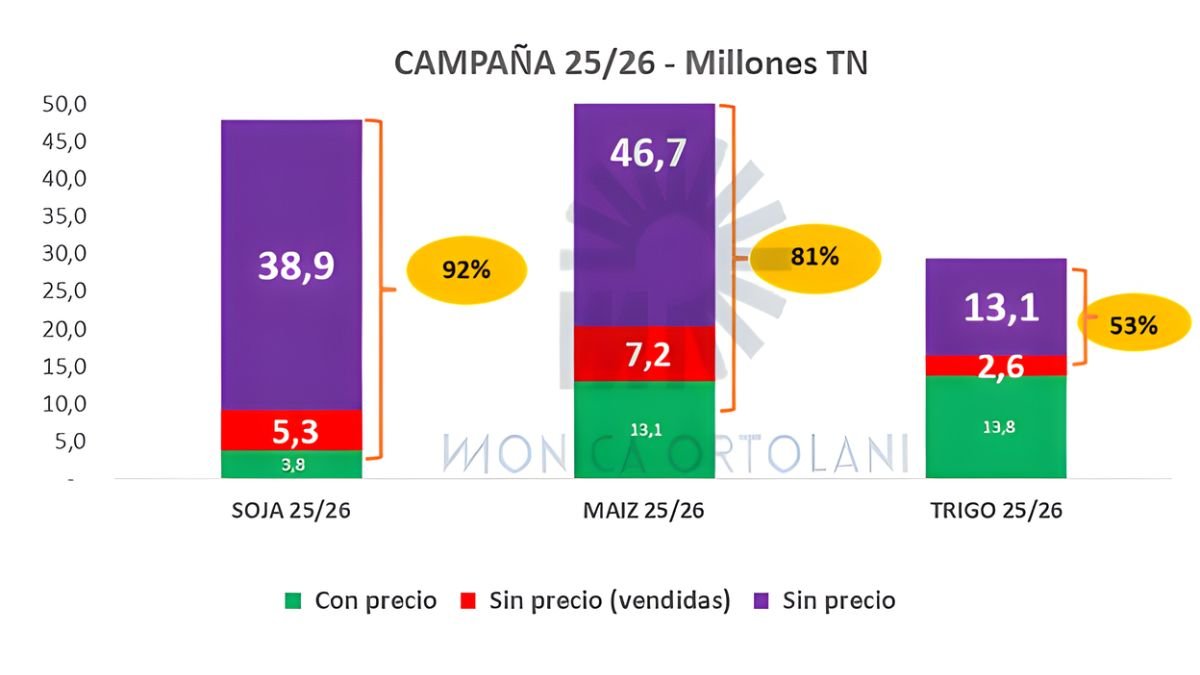

Con el 92% de la soja, 81% del maíz y 53% del trigo aún sin precio, y stocks globales en máximos de 5 años según el USDA, el margen del productor queda altamente expuesto. En un contexto de costos en alza —gasoil hasta 1,8 US$/l y fertilización +60 US$/ha—, no fijar precios puede convertir la rentabilidad en pérdida.

De recorrida con un cliente por su establecimiento le pregunté ¿Qué sentís cuando te detenés a mirar tus silobolsa en el campo? «Seguridad y alivio», me respondió con un suspiro. Continúo, ¿Y cómo te estás resguardando tu precio? Sólo tragó fuerte y se quedó sin palabras.

Los datos hoy nos dicen algo preocupante: el 92% de la soja, el 81% del maíz y el 53% del trigo aún están «a la intemperie», sin precio fijado, expuestos a los vientos de un mercado mundial que nos tiene en vilo.

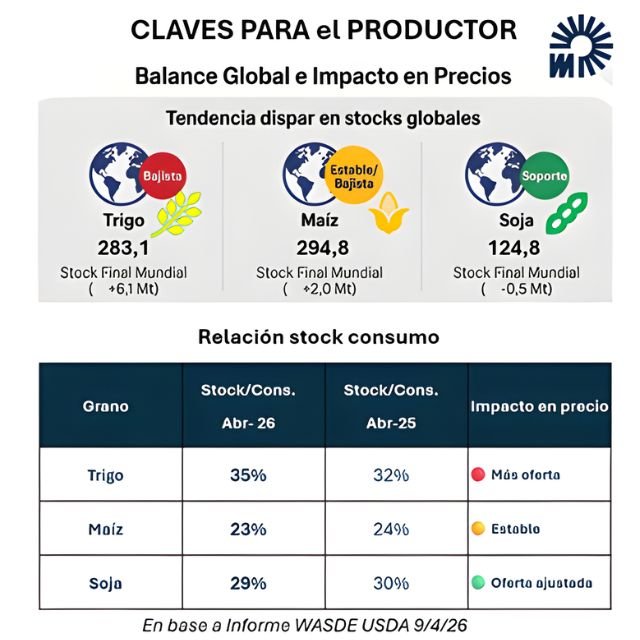

¿Qué semáforo nos deja el Informe del USDA?

Venimos de una semana donde el USDA de abril 2026, nos dio un «baño de realidad» especialmente para los granos. En trigo, el stock global de 283,1 Mtn, con un aumento de 6,1M respecto a marzo, implica el mayor stock de los últimos 5 años. El maíz podríamos decir casi sin cambios y la soja mejor posicionada, con stocks más ajustados, cuando el mercado esperaba subas.

Relacionando stocks globales y relaciones stock consumo, así queda sintéticamente el semáforo de datos claves para el productor.

Alertas y oportunidades locales

Mientras tanto, en nuestras terminales y rutas, el ruido por los inconvenientes del paro de transporte y el aumento de costos invitan al productor y a la cadena, a recalcular cada paso.

🔴 Rojo: el ruido de los costos y precios

Gasoil, logística y labores

Estamos en máximos de valores de gasoil para el campo, cuyo valor es superior al que un ciudadano consigue en surtidor. Hoy con dificultades reales en disponibilidad y con sobreprecios para el sector que genera de manera genuina las divisas que el reto de la economía necesita. En sur de Córdoba para abastecer al campo, están pidiendo $ 2.500/l o no quieren fijar precio. Esto da casi 1,8 U$s/l.

El aumento de este costo, lleva a reclamos y paro de transportistas obstaculizando la ya apretada logística, ante una cosecha récord de maíz que la Bolsa de Comercio de Rosario llevó a 67Mtn.

Esta situación en plena cosecha generó comunicados de preocupación de diferentes instituciones de la cadena, como las Bolsas de Cereales y de Comercio del país, instando “a resolver de manera urgente la situación en pos de garantizar la libre circulación, ya que resulta un principio fundamental para el desarrollo de la actividad económica y el funcionamiento de los mercados”, expresa el comunicado.

La presión de logística lleva a quitas de precio para conseguir cupo de descarga. Así la soja disponible en $ 436.000 al momento de redactar esta nota, está un 9% por debajo de la capacidad teórica de pago.

Los costos de labores aumentaron cerca de 15% en dólares, ante un dólar que corre detrás de la inflación y se ubica en los mínimos de la serie.

Fertilizantes

El cierre de rutas logísticas globales por conflictos internacionales pone bajo presión al fósforo (MAP). Hoy necesitás 3,9 toneladas de maíz para comprar una tonelada de urea. Es un costo que, si no se gestiona, se devora la rentabilidad antes de empezar.

El reciente reporte de Actualidad Agro de CREA, muestra que el aumento en el costo de fertilización se ubica en casi 60 u$s/ha, A los precios actuales y rendimientos promedio, prácticamente se está en empate.

Sin embargo, existe una alta sensibilidad a variaciones de precios: «una caída simultánea del 10% en granos lleva el resultado ponderado nacional por debajo del punto de equilibrio”, señala el informe de CREA.

Siempre el riesgo de baja de precio impacta más en el margen que igual variación en los costos.

🟡 Amarillo: La trampa de esperar «el milagro».

El siguiente gráfico con los porcentajes de soja, maíz y trigo sin precio muestra que estamos jugando a la ruleta rusa con el margen.

El informe del WASDE es un recordatorio que los stocks mundiales están cómodos.

El informe del WASDE es un recordatorio que los stocks mundiales están cómodos.

No dejes que la inacción se convierta en tu mayor costo oculto.

🟢 Verde: Claves a tu favor.

A pesar del contexto, hay oportunidades.

Está en cada productor recalcular como órgano vivo sus márgenes y análisis de sensibilidad que insisto en tanto contenidos en los años compartidos.

Hay posiciones futuras principalmente en trigo y soja que permiten absorber el costo de almacenaje, y en su caso tasa de financiamiento para no malvender en precios disponibles, capturar valor y no pagar hoy el mayor impacto e incertidumbre de los costos de comercialización.

Tasas para capital de trabajo en dólares están en niveles atractivos del (6,75% TNAV) o en $ al 32% permiten generar liquidez y oxígeno.

Reformular su plan de siembre hacia otros cultivos, sin los niveles de retenciones que hoy tienen los granos tradicionales o sin necesidad incurrir en dosis de fertilizantes.

Aún por rotación es necesario seguir con los actuales cultivos, mejora la eficiencia con análisis de suelo para aplicar en forma variable y efectiva cada dólar invertido en nutrientes.

Tu brújula y tu norte

Producir en Argentina es una epopeya que llevamos en la sangre gringa, pero esa pasión debe ir de la mano con la estrategia.

Te invito a que hoy te hagas estas preguntas frente al mate:

- ¿Estoy recalculando mis márgenes 25/26 con los actuales aumentos de costos?

- ¿Sé qué tan sensible es mi margen ante una baja de un 10% en precio?

- ¿Qué precio asegura hoy mi margen objetivo?

- ¿Qué volumen de mis compromisos está calzado con precios de mi producción?

- ¿Estoy observando las cotizaciones futuras para analizar cuál suma más valor a mi gestión?

- ¿Mi estrategia financiera me acerca a mi propósito familiar o solo estoy «aguantando» por inercia?

Si estás leyendo esto es porque están entre el 45% de productores que pudo sobrevivir. Sé que producís por “algo más” que subsistir.

Asegurar tu margen es honrar tu legado y garantizar que la rueda siga girando.

¡Buena cosecha y mejor gestión!