Dos informes técnicos, difundidos por la Sociedad Rural de Rosario, analizan cómo el nuevo escenario internacional redefine los números de la campaña en la zona núcleo. En ese marco, estiman que el cereal deja ganancias en campo propio pero puede dar pérdida en campos alquilados, con márgenes que rondan apenas los 20 dólares por hectárea en algunos casos.

El inicio de la campaña agrícola 2026/27 en la zona núcleo, con la siembra de trigo como primer paso, se presenta atravesado por un escenario de costos en alza y precios internacionales volátiles, condicionados por la evolución del conflicto en Medio Oriente. En este contexto, productores del sur santafesino enfrentan márgenes ajustados y alta incertidumbre sobre la rentabilidad, especialmente en esquemas bajo arrendamiento.

El trigo abre la campaña en un escenario de costos en alza

Un informe difundido por la Sociedad Rural de Rosario, elaborado por el ingeniero agrónomo Gustavo Recupero, advierte que el incremento de los costos productivos responde principalmente al encarecimiento de insumos clave. “El aumento del petróleo y gas como consecuencia de la guerra en Medio Oriente ha provocado un fuerte incremento en los precios de los fertilizantes y combustibles”, señala el trabajo. Según el análisis, los fertilizantes registran subas de entre 20% y 80%, mientras que los costos de labores y fletes aumentan entre 10% y 13%.

Este impacto se refleja especialmente en el trigo, cultivo intensivo en fertilización, cuyo costo de producción alcanza los 636 dólares por hectárea. El rendimiento de indiferencia se ubica en 34 qq/ha en campo propio, pero asciende a 47,8 qq/ha en campo alquilado, lo que eleva significativamente el riesgo productivo.

LEÉ MÁS►Trigo 2026: pese a mayores costos, estiman buena siembra en Santa Fe

En términos de resultados económicos, el trigo muestra un retorno a la inversión (ROI) estimado del 41% en campo propio, con un margen bruto de 263 dólares por hectárea. Sin embargo, en campo arrendado la situación se revierte: el margen pasa a ser negativo (-31 dólares por hectárea) y el ROI cae a -3,3%. “Mientras el trigo en campo propio tiene un margen bruto U$S 263/ha, para los campos en arrendamiento dan rojo”, resume el informe.

El análisis también advierte que esta situación “pone en jaque la inminente siembra de trigo” y podría extenderse a otros cultivos como el maíz si no se modifican las condiciones actuales.

Escenarios posibles: qué pasa si suben los costos o bajan los precios

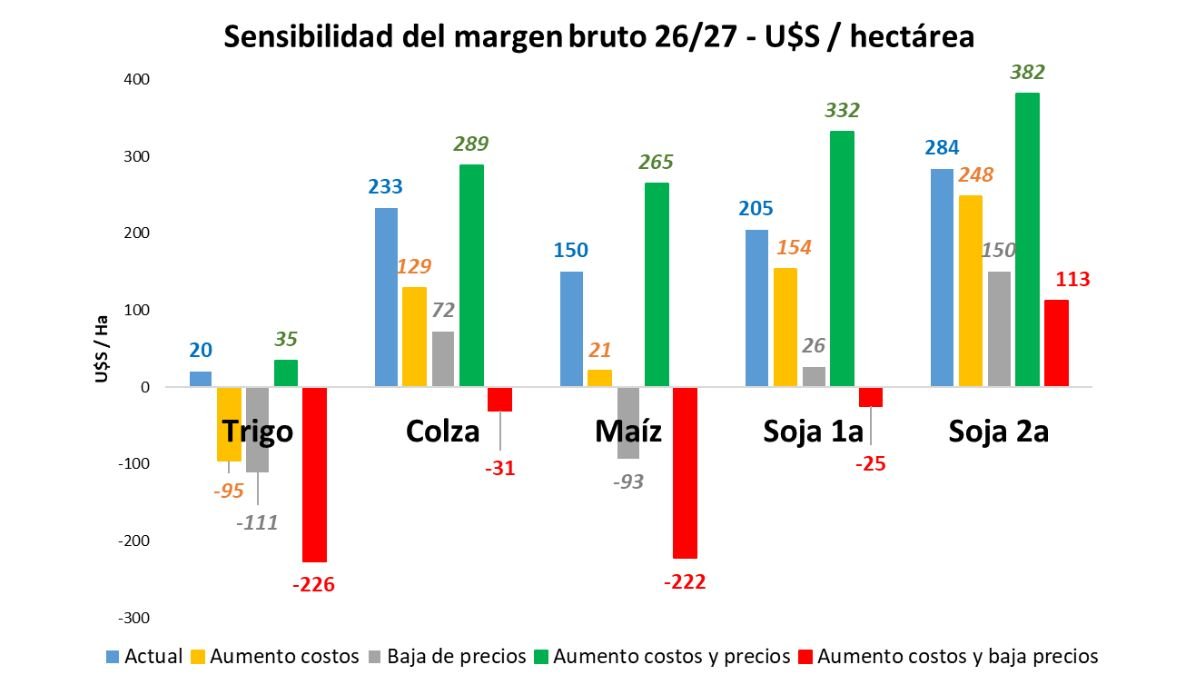

En paralelo, otro documento elaborado por Marianela De Emilio, del Centro de Investigación en Economía y Prospectiva del INTA, analiza la sensibilidad de los márgenes ante distintos escenarios de precios y costos. El trabajo plantea una serie de interrogantes clave: “¿Qué pasa si los precios bajan y los costos quedan altos?” o “¿qué pasa si los costos siguen subiendo ante una escalada del conflicto y los precios no?”.

A partir de estos supuestos, el informe construye cuatro escenarios posibles: aumento de costos, baja de precios, suba conjunta de costos y precios, y un escenario combinado de mayores costos con caída de precios. En el caso base para trigo, con costos y precios actuales, el margen bruto proyectado es de apenas 20 dólares por hectárea en campo arrendado.

El estudio concluye que, si bien el incremento de costos afecta los resultados, el factor más determinante es la variación en los precios de los granos. “Variaciones similares de precios de granos empeoran o mejoran más significativamente los resultados”, indica, y agrega que “el riesgo de baja de precios de granos es más relevante que el riesgo de suba de costos”.

En este contexto, la recomendación apunta a estrategias de cobertura: “Comprar insumos a los precios actuales sin cubrir precios de venta de la próxima cosecha podría ser una mala decisión”, advierte De Emilio.

LEÉ MÁS►FADA: impuestos y costos en alza complican a los chacareros y comprometen al trigo

Ambos trabajos coinciden en que la campaña se inicia bajo un escenario de alta fragilidad económica, donde la combinación entre costos elevados y mercados inciertos obliga a extremar el análisis financiero. En particular, el esquema de producción en campos alquilados —que representa cerca del 70% en la región— aparece como el más expuesto frente a eventuales cambios en las variables internacionales.