Impulsadas por una mejora interanual en unidades vendidas, las operaciones del sector mostraron un desempeño dispar a lo largo del año, con un freno marcado en el tercer trimestre. La incertidumbre macroeconómica, las condiciones de financiamiento y las diferencias entre rubros explican por qué el nivel de actividad aún no logra converger con los registros promedio de los últimos años.

Las ventas de maquinaria agrícola en Argentina mostraron en 2025 una recuperación moderada respecto del año previo, aunque con un desempeño dispar a lo largo de los trimestres y diferencias marcadas entre los distintos tipos de equipos. Así lo indica un informe elaborado por la Bolsa de Comercio de Rosario (BCR), a partir de datos del INDEC, que analiza la evolución del sector entre enero y septiembre del año en curso.

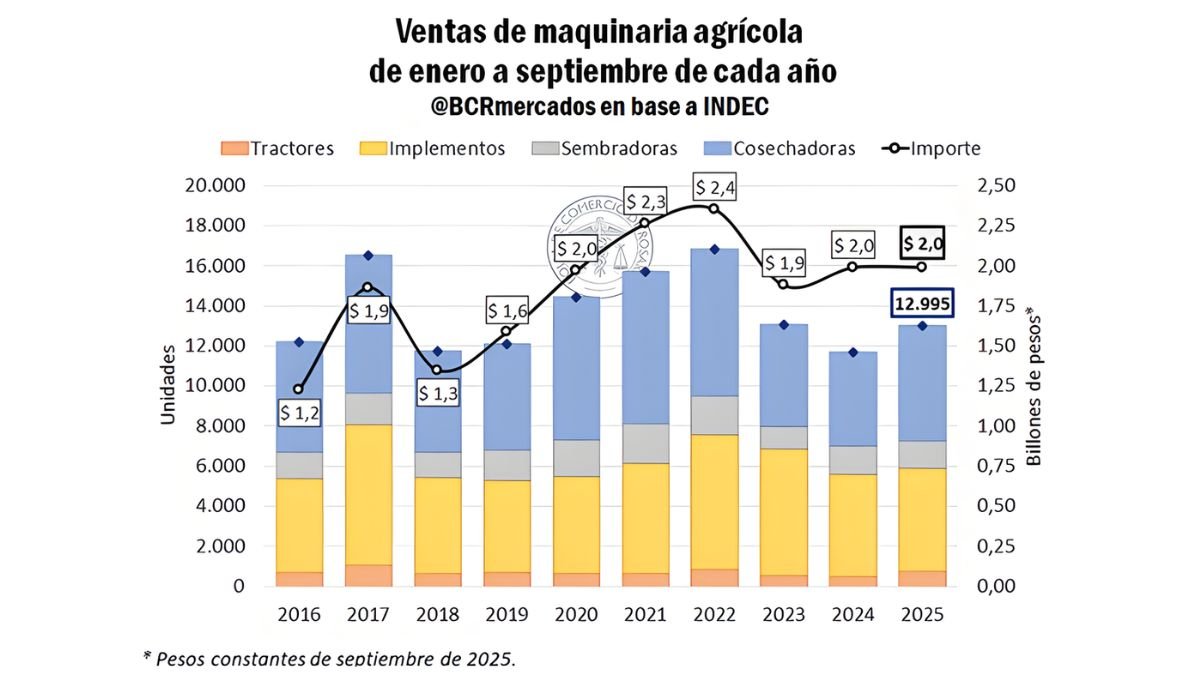

Según el relevamiento, la facturación total por ventas de tractores, cosechadoras, sembradoras e implementos ascendió a $ 2 billones en los primeros nueve meses de 2025, a valores constantes de septiembre. El monto se ubicó “ligeramente por encima de igual período de 2024 (+0,1%)”, aunque todavía “4,8% por detrás del promedio de los últimos cinco años”.

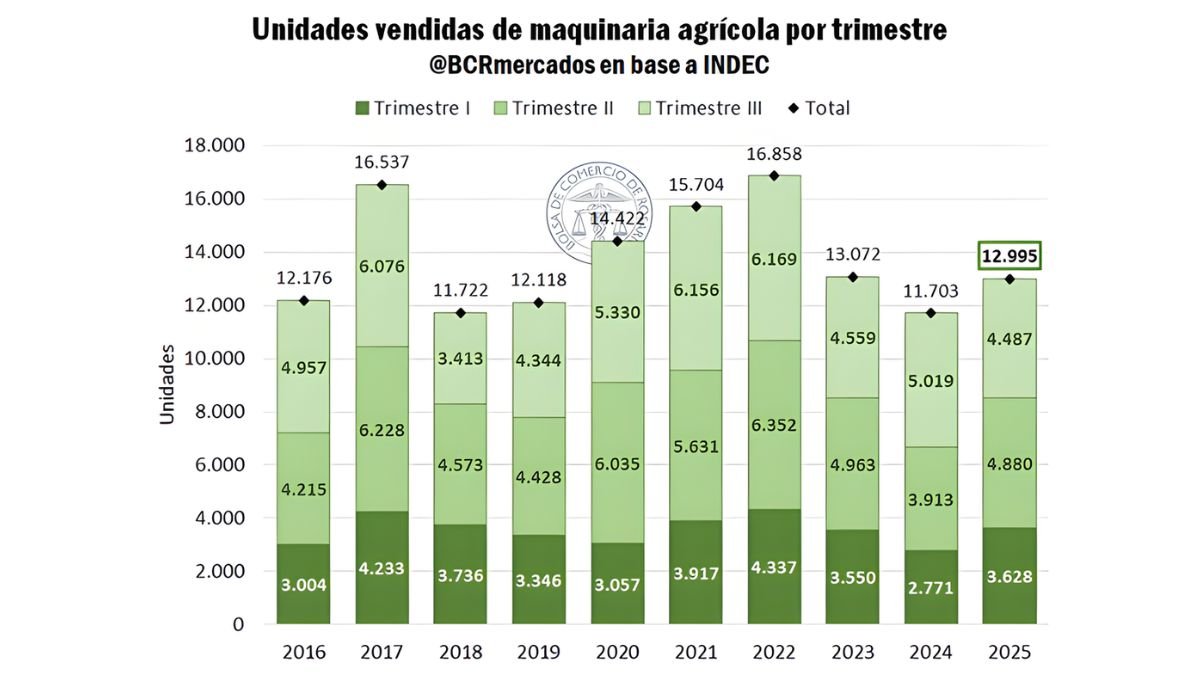

En términos de cantidades, se comercializaron casi 13.000 unidades, lo que implicó un aumento interanual del 11%. No obstante, el informe aclara que la comparación se realiza contra “el período más bajo desde el comienzo de la serie”, ya que 2024 marcó un piso histórico. Frente al promedio del último quinquenio, el volumen vendido en 2025 resultó 9,5% inferior, siendo “el segundo volumen más bajo de los últimos seis años”.

LEÉ MÁS►Innovación agroindustrial: qué tecnologías ganaron el Premio Ternium Expoagro en su 10ª edición

Un año con dos dinámicas bien distintas, signado por las elecciones

El análisis trimestral muestra con mayor claridad los contrastes del año. Durante el primer semestre, las ventas crecieron en relación con 2024, en un contexto de recomposición tras el mínimo histórico del año pasado. Sin embargo, en el tercer trimestre se interrumpió ese proceso: las unidades vendidas cayeron 10,6% interanual y quedaron 17,6% por debajo del promedio.

La contracción también se reflejó en los valores facturados. Entre julio y septiembre, las ventas totalizaron $ 691.805 millones, lo que representó “una disminución real del 19,5% respecto al mismo trimestre de 2024” y un nivel 11,6% inferior al promedio del último quinquenio.

Desde la BCR explican que, si bien el desempeño del sector está atado a variables productivas —clima, cosecha y precios internacionales—, el mercado de maquinaria agrícola es especialmente sensible al contexto macroeconómico. En ese sentido, el informe subraya que “la incertidumbre macroeconómica de los meses recientes frente al escenario electoral (…) generó mayor cautela en las decisiones de financiamiento e inversión”, en un marco de volatilidad cambiaria y tasas de interés elevadas.

Los datos más recientes refuerzan esa lectura. De acuerdo con la Asociación de Concesionarios de Automotores de la República Argentina (ACARA), en octubre y noviembre se patentaron 1.052 unidades, un nivel 17,2% inferior al de los mismos meses de 2024. Hacia adelante, el informe señala que, con un escenario político más despejado, tasas más bajas y estabilidad cambiaria, “las expectativas de una cosecha abundante podrían generar mayor dinamismo en las ventas del sector”.

Cuánto se vendió de cada herramienta

El desagregado por rubro muestra que los implementos lideraron las ventas en cantidad, con el 44% del total de unidades comercializadas. En segundo lugar se ubicaron los tractores, con el 39%, seguidos por las sembradoras (11%) y las cosechadoras (6%). En términos de facturación, sin embargo, los tractores encabezaron el ranking debido a su mayor valor unitario.

Entre enero y septiembre se vendieron 5.730 implementos, lo que significó una recuperación interanual del 22%, aunque todavía 5% por debajo del promedio histórico. Dentro de este grupo, se comercializaron 615 pulverizadoras, 1.732 equipos de acarreo y almacenaje de granos y 3.383 otros implementos. La facturación alcanzó $ 584.000 millones, con un aumento real del 24% frente a 2024.

Los tractores totalizaron 5.126 unidades, apenas 1% más que el año anterior y 10% menos que el promedio del último quinquenio. La facturación fue de $ 708.600 millones, con una caída interanual real del 13% y un nivel 12% inferior al promedio.

LEÉ MÁS►Giorgi S.A. realizó una jornada a campo con charlas técnicas, ensayos y demostraciones de maquinaria

Las sembradoras mostraron un desempeño más débil: se vendieron 1.398 unidades, un 4% menos que en 2024 y 16% por debajo del promedio. El valor total facturado fue de $ 339.100 millones, lo que implicó una baja real del 10% interanual.

En contraste, las cosechadoras fueron el rubro de mejor desempeño relativo. Se comercializaron 741 unidades, con un crecimiento interanual del 46%, superando en 15% el promedio del último quinquenio. La facturación ascendió a $ 423.900 millones, con subas del 28% interanual y del 14% frente al promedio histórico.

9 comentarios

Hello There. I found your blog using msn. This is an extremely well written article. I’ll make sure to bookmark it and come back to read more of your useful information. Thanks for the post. I’ll certainly comeback.

I’d have to examine with you here. Which is not one thing I normally do! I take pleasure in studying a post that can make folks think. Additionally, thanks for permitting me to remark!

You really make it appear so easy with your presentation however I find this topic to be really one thing which I feel I’d by no means understand. It kind of feels too complicated and extremely huge for me. I am taking a look forward in your next put up, I will attempt to get the grasp of it!

Hey there! This post could not be written any better! Reading this post reminds me of my old room mate! He always kept chatting about this. I will forward this article to him. Fairly certain he will have a good read. Thanks for sharing!

Some genuinely wonderful blog posts on this website, thank you for contribution. «It is not often that someone comes along who is a true friend and a good writer.» by E. B. White.

Hey! I’m at work surfing around your blog from my new apple iphone! Just wanted to say I love reading through your blog and look forward to all your posts! Carry on the fantastic work!

You really make it seem so easy with your presentation but I find this topic to be really something that I think I would never understand. It seems too complicated and extremely broad for me. I am looking forward for your next post, I will try to get the hang of it!

It is truly a great and helpful piece of information. I am glad that you shared this useful information with us. Please stay us up to date like this. Thank you for sharing.

Some genuinely prime content on this web site, saved to fav.