El primer informe USDA de 2026 mostró una oferta más holgada de lo previsto en maíz, soja y trigo, con subas en stocks que impactaron negativamente en el mercado.

El mercado agrícola arrancó el año con una sorpresa. El primer informe mensual del USDA de 2026 introdujo cambios que no estaban en el radar de los operadores y que tuvieron un claro sesgo bajista en los precios.

El organismo elevó la oferta de maíz en Estados Unidos cuando se aguardaban recortes, ajustó a la baja las exportaciones de soja y proyectó mayores stocks finales de trigo tanto a nivel local como global, reforzando la percepción de abundancia.

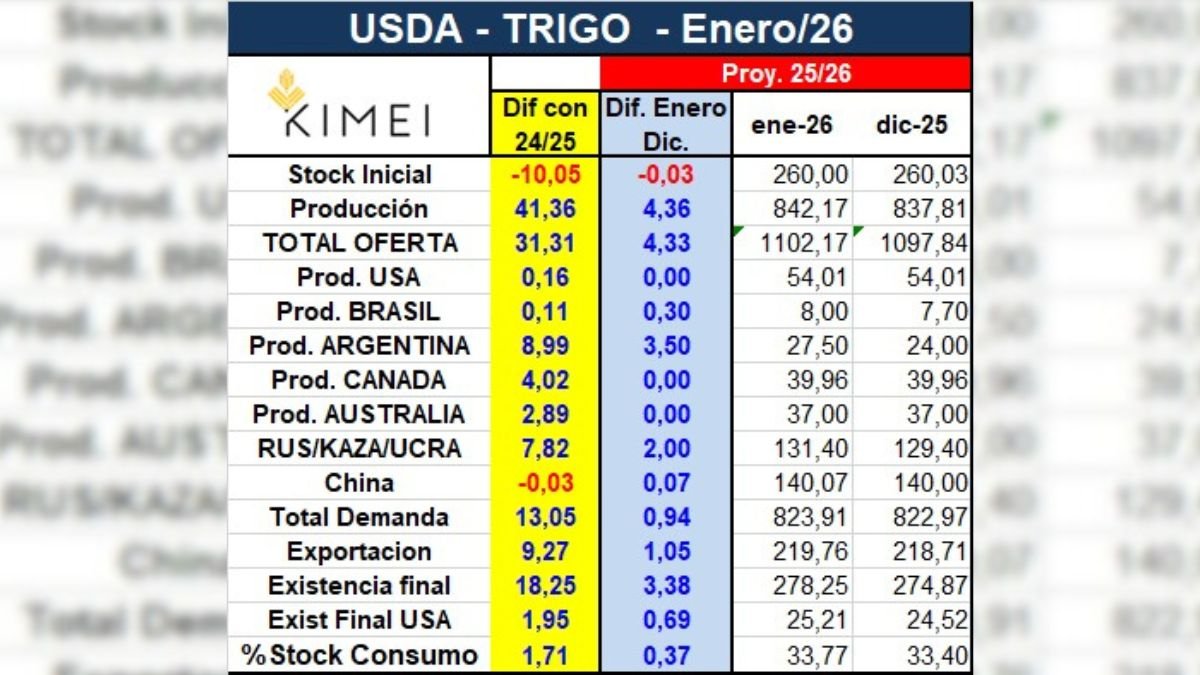

Más stocks de trigo y señal de oferta holgada

En Estados Unidos, el mercado esperaba un leve recorte de las existencias finales 2025/26, pero el USDA sorprendió con una suba hasta 25,21 Mt, unas 0,7 Mt por encima del nivel de diciembre. Sin cambios en la oferta, el ajuste respondió a un recorte mayor al previsto en el uso total, mientras que las exportaciones se mantuvieron sin variaciones.

A nivel mundial, los stocks finales de trigo 2025/26 también quedaron por encima de lo esperado. El informe los ubicó en 278,3 Mt, superando ampliamente las previsiones privadas. El incremento respondió a una mayor producción global que no logró ser absorbida por la demanda.

Entre los principales exportadores, Argentina y Rusia ajustaron al alza sus proyecciones productivas. Para el país, el USDA estimó 27,5 Mt, mientras que Rusia alcanzó las 89,5 Mt, compensando caídas en otros orígenes. Además, el comercio mundial de trigo creció hasta 219,8 Mt, impulsado por mayores envíos desde Argentina y Kazajistán.

LEER MÁS► Maíz Bt: alta adopción, pero el 82% de los lotes tuvo daños por orugas

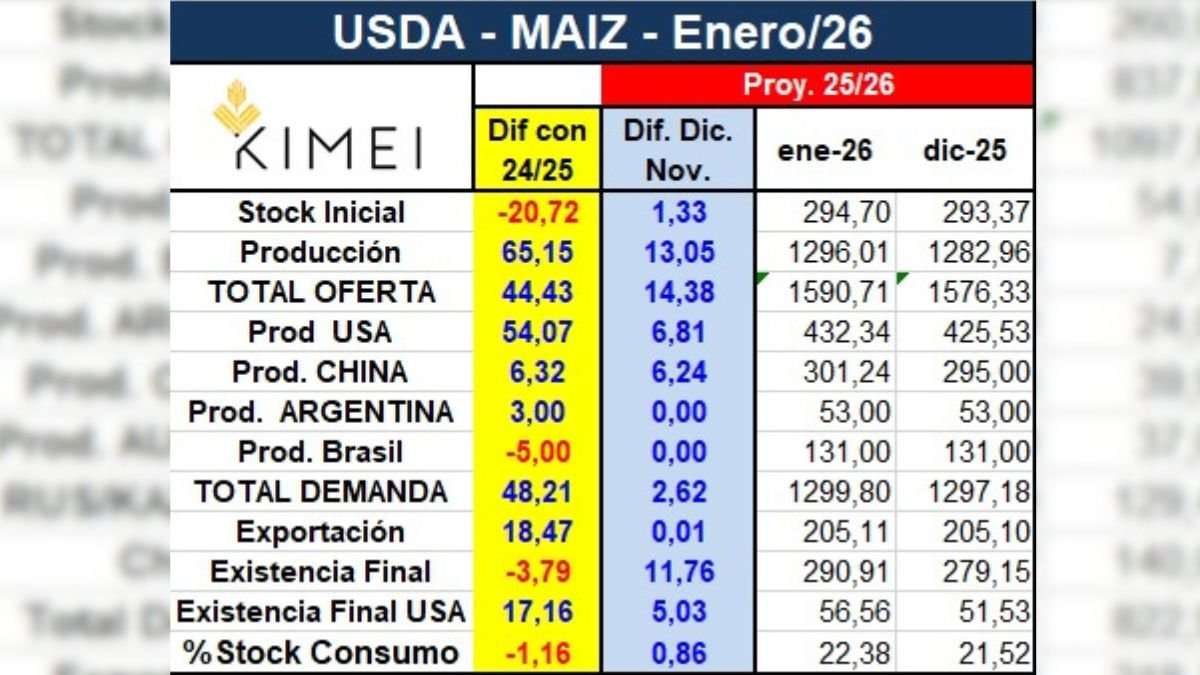

Maíz: el USDA fue a contramano del mercado

El maíz fue uno de los cultivos que más sorprendió. Los analistas esperaban un recorte en rindes y producción en Estados Unidos, pero el USDA elevó la producción 2025/26 hasta 432,34 Mt, muy por encima de lo previsto en la previa.

En consecuencia, los stocks finales estadounidenses también se incrementaron y alcanzaron 56,56 Mt, cuando el mercado proyectaba una nueva caída. La mayor oferta no fue compensada por la demanda, ya que las exportaciones se mantuvieron sin cambios.

En Sudamérica no hubo modificaciones en las cifras oficiales: Brasil se mantuvo en 131 Mt y Argentina en 53 Mt, aunque estimaciones privadas sugieren potencial para ajustes al alza. A nivel global, los stocks finales de maíz subieron hasta 290,9 Mt, reforzando la presión bajista sobre los precios internacionales.

LEER MÁS► Campaña 2025/26 récord: la producción de granos generaría US$ 36.800 millones en exportaciones

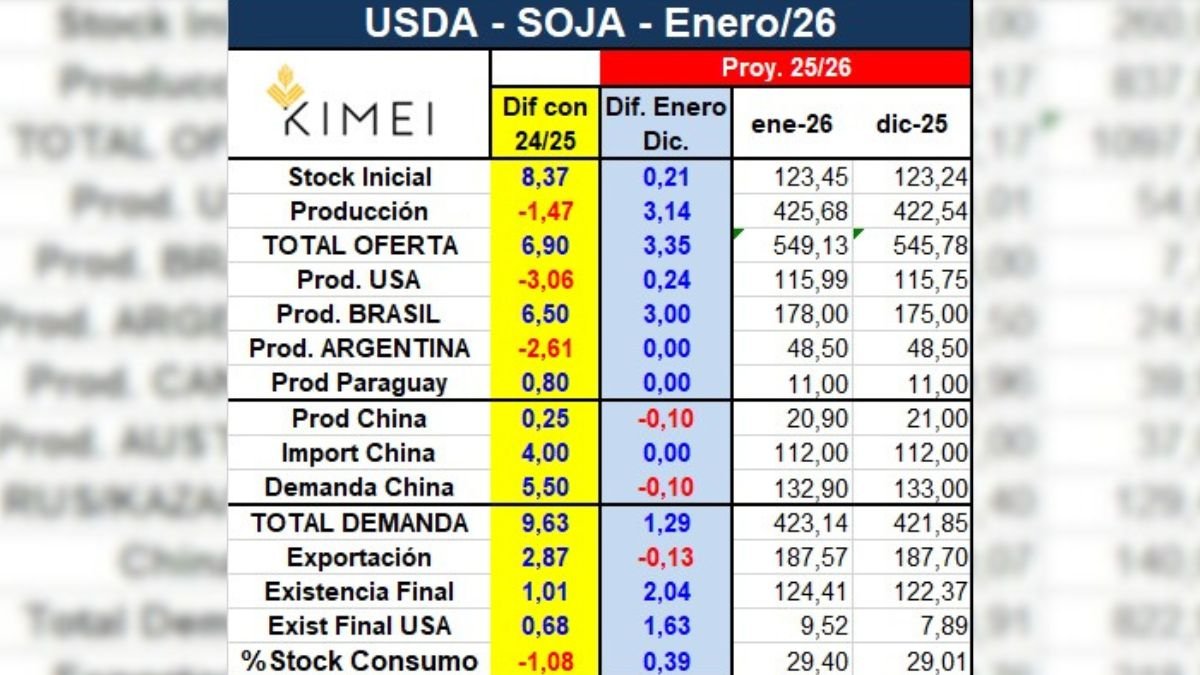

Suben los stocks de soja y caen las exportaciones

En soja, el foco estuvo puesto en los stocks finales de Estados Unidos. El USDA los elevó hasta 9,5 Mt, por encima de lo esperado, impulsados principalmente por un recorte en las exportaciones proyectadas, que bajaron de 44,5 a 42,86 Mt.

Si bien la oferta total estadounidense tuvo un leve incremento por ajustes en stocks iniciales y producción, fue la menor salida al exterior la que terminó engrosando las existencias y aportando una señal negativa al mercado.

En el plano global, los stocks finales 2025/26 se ubicaron en 124,4 Mt, también por encima de las expectativas. En Sudamérica, Argentina se mantuvo sin cambios en 48,5 Mt, mientras que Brasil registró una suba hasta 178 Mt, tres millones de toneladas más que en diciembre y por encima de lo que anticipaban los analistas.

Un arranque de año con presión bajista

En conjunto, el informe de enero dejó un mensaje claro: la oferta global de granos luce más holgada de lo que descontaba el mercado. La sorpresa negativa frente a las expectativas previas se tradujo en una reacción inmediata de precios a la baja, en un contexto donde la atención seguirá puesta en la evolución de la demanda y en el clima sudamericano para los próximos meses.