Un informe del Centro de Estudios y Servicios de la Bolsa de Comercio de Santa Fe muestra que el costo de llevar los granos a puerto representa entre 7,6% y 21,6% del valor de la producción según el departamento. En algunos cultivos, la incidencia supera el 30%, en un contexto de suba de tarifas y fuerte dependencia del transporte automotor.

En plena campaña agrícola, cada kilómetro que separa a un productor del centro-norte santafesino de los puertos del Gran Rosario se traduce en una porción creciente de su cosecha destinada a pagar fletes. Para quienes producen en los departamentos más alejados, el transporte ya no es solo un costo operativo: puede absorber hasta casi un tercio del valor de una tonelada de maíz o trigo antes de que el grano llegue a destino.

La distancia al puerto profundiza las diferencias territoriales

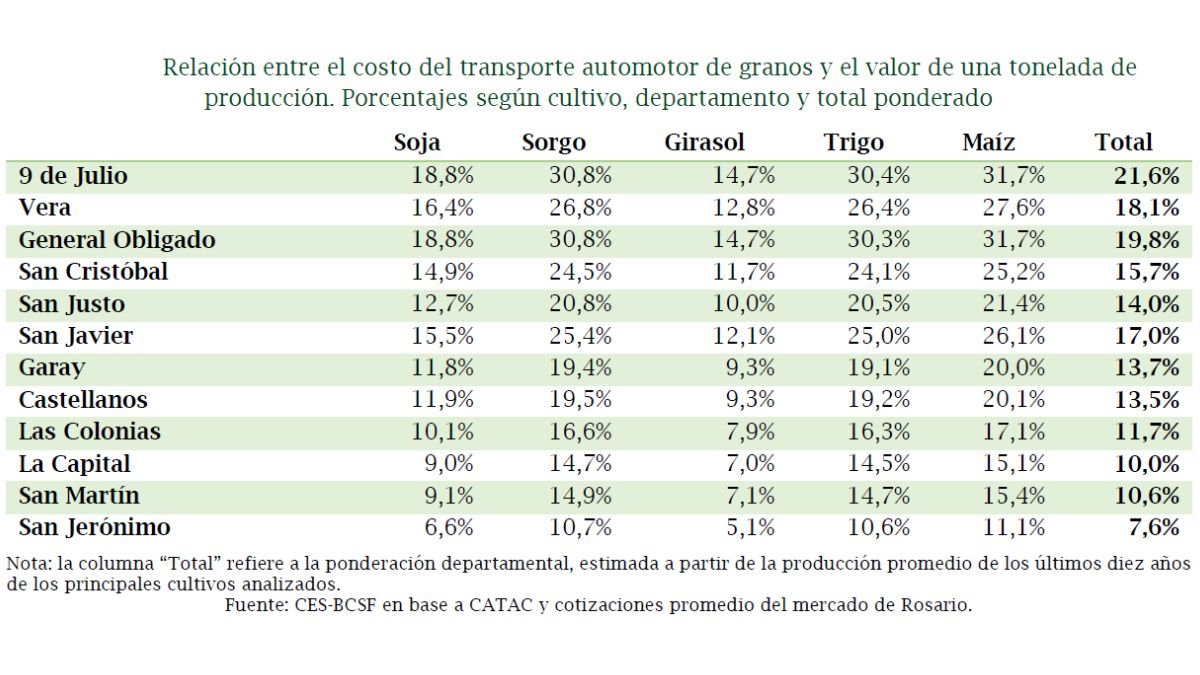

La incidencia del transporte sobre el valor de la producción presenta fuertes contrastes dentro de Santa Fe. Según un trabajo elaborado por el Centro de Estudios y Servicios de la Bolsa de Comercio de Santa Fe, los departamentos del norte provincial son los más afectados por el peso del flete, mientras que las zonas cercanas al complejo portuario del Gran Rosario registran una carga significativamente menor.

El caso más extremo es el de 9 de Julio, donde el costo logístico ponderado representa el 21,6% del valor de la producción agrícola. Le siguen General Obligado, con 19,8%, y Vera, con 18,1%. Entre los menos perjudicados aparecen San Jerónimo, con 7,6%, La Capital, con 10,0%, y San Martín, con 10,6%.

LEÉ MÁS►Soja récord en el centro-norte santafesino: la mejor cosecha de primera de la historia

La explicación es directa: cuanto mayor es la distancia hasta los puertos exportadores, mayor es el peso que adquiere el transporte sobre los ingresos del productor. El informe señala que “la distancia a los puertos se convierte en un determinante de la rentabilidad”, especialmente para las regiones más alejadas.

Maíz y sorgo, los cultivos más castigados

Las diferencias también se observan entre cultivos. El maíz y el sorgo son los que soportan la mayor incidencia del transporte debido a su menor valor relativo por tonelada.

En 9 de Julio, por ejemplo, el flete representa el 31,7% del valor del maíz y el 30,8% del sorgo. En Vera, esos porcentajes alcanzan 27,6% y 26,8%, respectivamente. General Obligado repite prácticamente los mismos niveles: 31,7% para maíz y 30,8% para sorgo.

La situación contrasta con la de cultivos de mayor valor comercial. En los mismos departamentos, el girasol muestra incidencias de entre 12,8% y 14,7%, mientras que la soja oscila entre 16,4% y 18,8%.

El trabajo destaca que “los productores de maíz y sorgo soportan un costo superior respecto a los demás cultivos”, mientras que la participación del flete disminuye en producciones con precios más elevados, como soja y girasol.

Un sistema cada vez más dependiente del camión

El peso del transporte sobre la competitividad agrícola también está asociado a la estructura logística argentina. De acuerdo con el estudio, cerca del 93% del transporte interurbano de mercancías se realiza por camión, mientras que el ferrocarril apenas participa con el 4% y la vía fluvial con el 3%.

La situación contrasta con Brasil, donde el transporte automotor representa el 61% de la carga, complementado por una mayor participación ferroviaria (21%) y fluvial (18%).

Esa menor diversificación logística tiene consecuencias económicas. El informe concluye que los costos de transporte de granos en Argentina son “sistemáticamente superiores” a los observados en Brasil, una diferencia que impacta directamente en la competitividad de los productores.

Las tarifas siguieron subiendo en 2026

A la elevada dependencia del camión se suma el incremento reciente de los costos del sector.

Las tarifas de referencia para el transporte automotor de cargas aumentaron 14% acumulado entre enero y abril de 2026. Según el relevamiento, esa variación se ubicó 1,7 puntos porcentuales por encima de la inflación del período.

El estudio vincula parte de esa presión con la volatilidad de los combustibles generada tras el conflicto en el Golfo Pérsico iniciado en febrero. El combustible continúa siendo el principal componente de la tarifa, seguido por los costos financieros y laborales.

Economías de escala que no alcanzan a compensar la distancia

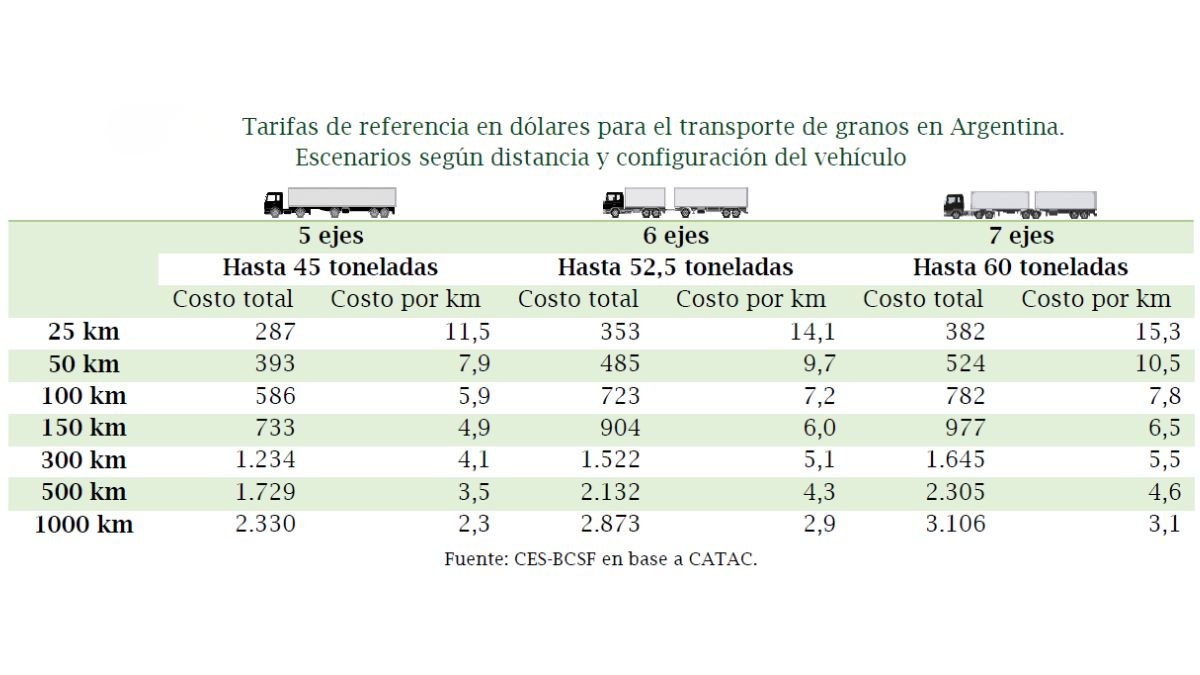

El análisis muestra que a medida que aumenta la distancia recorrida, el costo por kilómetro disminuye debido a la distribución de costos fijos sobre trayectos más largos. Un camión de cinco ejes tiene una tarifa promedio de USD 11,5 por kilómetro en recorridos de 25 kilómetros, pero ese valor cae a USD 2,3 por kilómetro en trayectos cercanos a los 1.000 kilómetros.

Sin embargo, el costo total continúa creciendo. Para ese mismo vehículo, el flete pasa de USD 287 en 25 kilómetros a USD 2.330 en recorridos de 1.000 kilómetros.

Por eso, aunque existen economías de escala, el gasto total de transporte sigue aumentando y termina ocupando una proporción cada vez mayor del valor de la carga. El informe advierte que este fenómeno resulta especialmente relevante para las producciones extensivas de menor valor por tonelada, donde el flete puede convertirse en un factor que condiciona las decisiones productivas.

En ese escenario, la ubicación geográfica deja de ser una variable secundaria y se transforma en un componente central de la competitividad agrícola del centro-norte santafesino.