Un informe del Índice FADA muestra que la carga tributaria total sobre el sector agropecuario continúa siendo elevada, a pesar de la reducción de los derechos de exportación. La presión fiscal limita el margen del productor y sigue siendo uno de los principales condicionantes de la actividad.

La participación del Estado en la renta agrícola de los productores agropecuarios argentinos volvió a ubicarse por encima de la mitad de lo generado por una hectárea, pese a la reciente baja permanente de las retenciones. Así lo indica la última medición del Índice FADA, que muestra que el 56,3% de la renta agrícola se destina al pago de impuestos.

El indicador, elaborado por la Fundación Agropecuaria para el Desarrollo de Argentina (FADA), comienza a reflejar la reducción de los Derechos de Exportación (DEX) anunciada en diciembre. En comparación con septiembre, cuando el índice había alcanzado el 60,9%, se observa una disminución de 4,6 puntos porcentuales. La baja se explica principalmente por la reducción de las alícuotas de retenciones y por una mejora en los precios internacionales de la soja y el maíz, que incrementaron el valor de la producción.

Cómo se distribuye la renta agrícola entre impuestos, alquiler y ganancia

Según el informe, una vez descontados los costos de producción —como semillas, fertilizantes, salarios, fletes y seguros—, la renta agrícola se reparte entre el pago de alquiler de la tierra (27,9%), la ganancia del productor (15,8%) y los impuestos (56,3%). Este último componente es el que mide el Índice FADA, que busca reflejar el peso total de la carga tributaria sobre la actividad agrícola.

La reducción de las retenciones llevó las alícuotas al 24% en soja, 8,5% en maíz, 7,5% en trigo y 4,5% en girasol. De acuerdo con FADA, este cambio mejora la previsibilidad para los productores y reduce el peso efectivo de los impuestos, aunque el nivel de presión fiscal continúa siendo elevado.

En cuanto a la composición de los tributos, el informe señala que el 56,5% de los impuestos que paga una hectárea agrícola corresponde a impuestos nacionales no coparticipables, recursos que no regresan a las provincias. El 37,1% son impuestos nacionales coparticipables, mientras que los tributos provinciales representan el 5,7% y los municipales el 0,7%. La participación de los impuestos no coparticipables se encuentra entre las más bajas desde que se mide el índice, en 2007, como consecuencia directa de la reducción de las retenciones.

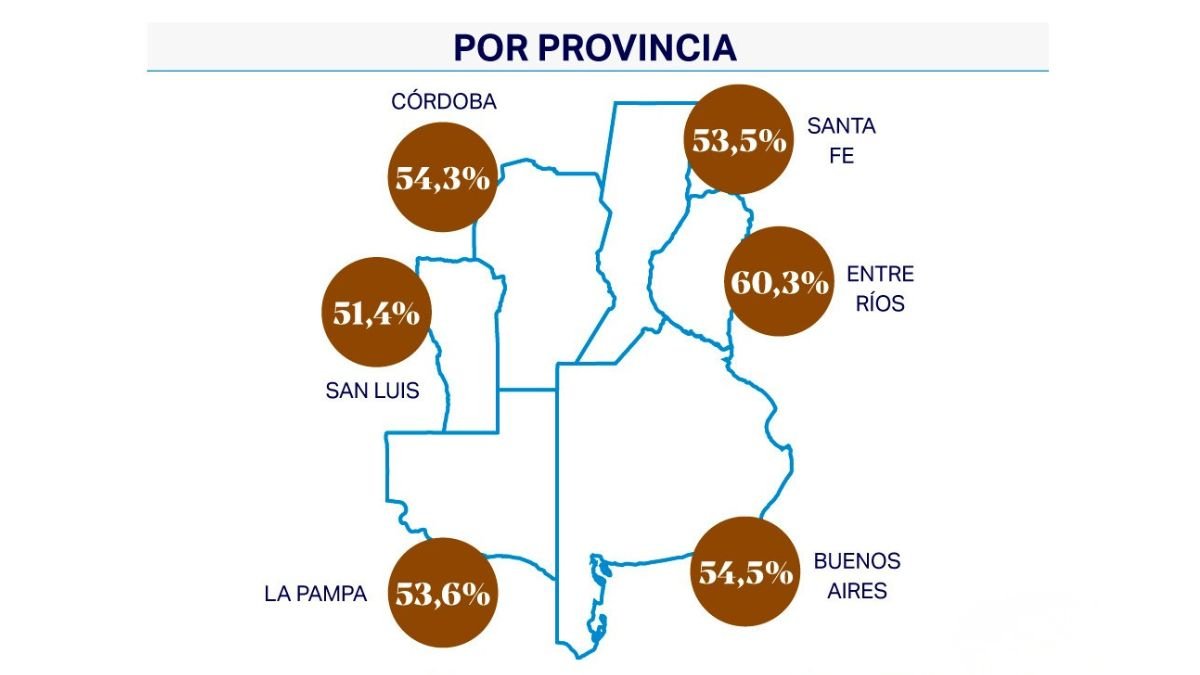

El impacto de la carga impositiva varía según la provincia. Mientras el promedio nacional se ubica en 56,3%, Entre Ríos registra el valor más alto, con 60,3%, seguida por Buenos Aires (54,5%), Córdoba (54,3%), La Pampa (53,6%), Santa Fe (53,5%) y San Luis (51,4%). Las diferencias responden a variaciones en rindes, estructura de costos y esquemas impositivos locales.

Qué se espera para la campaña 2025/26 en producción y precios agrícolas

De cara a la campaña 2025/26, el escenario productivo aparece favorable. Las proyecciones indican un aumento cercano al 18% en la producción total de soja, maíz, trigo y girasol, lo que implicaría unas 16 millones de toneladas adicionales respecto de la campaña anterior.

LEÉ MÁS►El Gobierno oficializó la baja de retenciones: cómo queda cada alícuota y qué espera el mercado

El crecimiento estaría liderado por el maíz, el trigo —que podría alcanzar un nivel récord— y el girasol, mientras que la soja mostraría una leve caída. En materia de precios, se espera un escenario estable, con valores similares a los actuales.

Aun con estas señales positivas, el Índice FADA vuelve a poner de relieve que la carga impositiva continúa siendo uno de los principales desafíos para la producción agroindustrial en la Argentina, incluso en un contexto de mayor previsibilidad y mejores perspectivas productivas.

7 comentarios

Deference to article author, some superb selective information.

Great line up. We will be linking to this great article on our site. Keep up the good writing.

I envy your piece of work, appreciate it for all the good articles.

I adore assembling useful information , this post has got me even more info! .

I will immediately take hold of your rss as I can not find your e-mail subscription hyperlink or e-newsletter service. Do you have any? Please allow me understand so that I could subscribe. Thanks.

Wonderful website. Plenty of useful information here. I’m sending it to some friends ans also sharing in delicious. And of course, thanks for your effort!

I have read several excellent stuff here. Definitely value bookmarking for revisiting. I wonder how much attempt you put to make one of these great informative website.