Un informe de la Bolsa de Cereales de Entre Ríos advierte que entre 2022 y 2025 los tractores subieron 36% en dólares, mientras los granos cayeron entre 20% y 30%, profundizando el deterioro en la relación de intercambio. Tras el quiebre de 2024, los valores se estabilizaron en niveles más altos y en 2025 solo la soja logró mejorar su poder de compra, a diferencia del maíz y el trigo.

El poder de compra de los granos frente a la maquinaria agrícola consolidó en 2025 una “nueva normalidad” más exigente para el productor, marcada por el quiebre de 2024 y un “efecto tijera” que combinó subas en dólares de los equipos con bajas en las cotizaciones agrícolas.

Así lo señala un informe de la Bolsa de Cereales de Entre Ríos, que advierte que “al productor le cuesta cada vez más volumen de su cosecha adquirir el mismo tractor”, en un contexto donde los ratios de intercambio no lograron recomponerse a los niveles previos.

Maquinaria más cara en dólares: la clave del deterioro

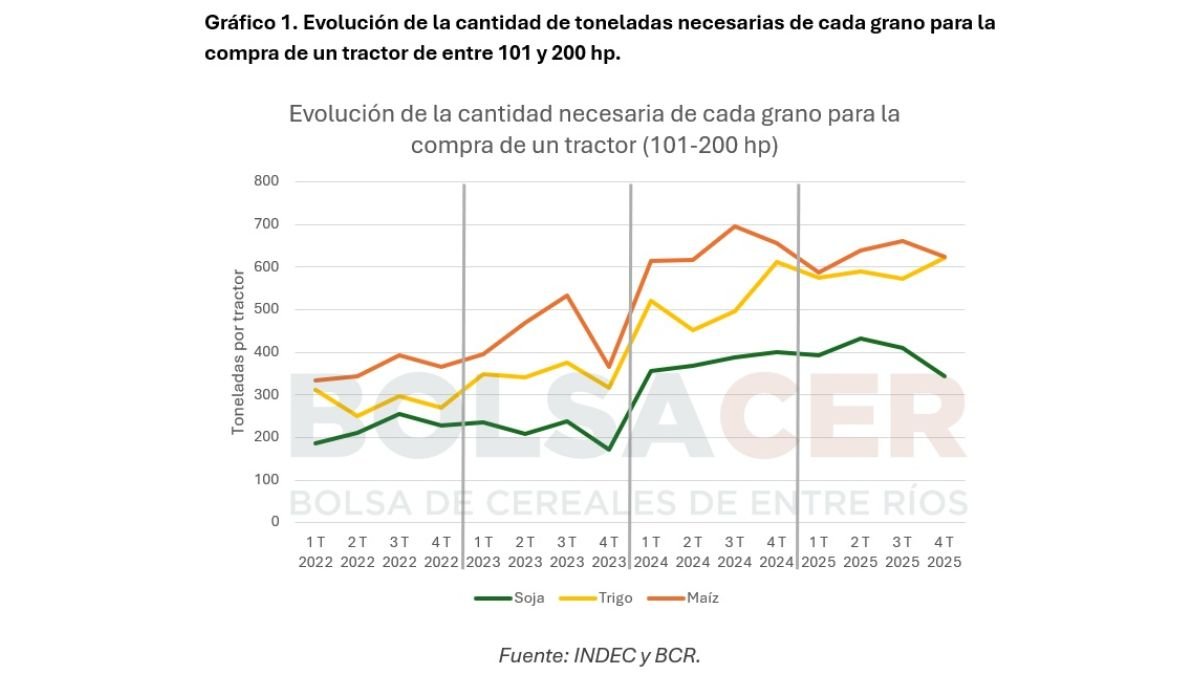

El relevamiento, elaborado por el sistema de información agrícola (SIBER), describe una tendencia “contundente” entre 2022 y 2025: un deterioro sostenido en la relación capital-producto. En los primeros años de la serie, las condiciones resultaban más favorables. En el primer trimestre de 2022, un tractor se adquiría con 186 toneladas de soja, 312 de trigo o 334 de maíz, e incluso hacia fines de 2023 se registró una “ventana de oportunidad”, cuando la oleaginosa alcanzó su mejor poder de compra con 172 toneladas.

LEÉ MÁS►Giorgi lanzó en Expoagro 2026 la sembradora Precisa Max-E: innovación en transporte y ancho de labor

Ese escenario cambió abruptamente a partir de comienzos de 2024. El informe identifica allí un “punto de quiebre” asociado a la corrección del tipo de cambio oficial, que impactó de lleno en el precio de la maquinaria. En apenas un trimestre, el costo de un tractor medido en soja pasó de 172 a 355 toneladas; en trigo, de 316 a 521; y en maíz, de 365 a 615. Se trató de un “encarecimiento relativo masivo”, que prácticamente duplicó el valor de los equipos en términos de grano.

Desde entonces, los indicadores no regresaron a los niveles previos y se estabilizaron en una meseta más alta. Según el reporte, esta situación responde a un marcado “efecto tijera”: por un lado, los bienes de capital registraron una inflación en dólares del 36% entre 2022 y 2025; por otro, los commodities agrícolas atravesaron un ciclo bajista, con pérdidas de entre 20% y 30% en moneda dura. “Esta divergencia es la responsable directa de la actual descapitalización relativa del sector”, sostiene el documento.

2025: leve recuperación de la soja, pero no alcanza a los otros granos

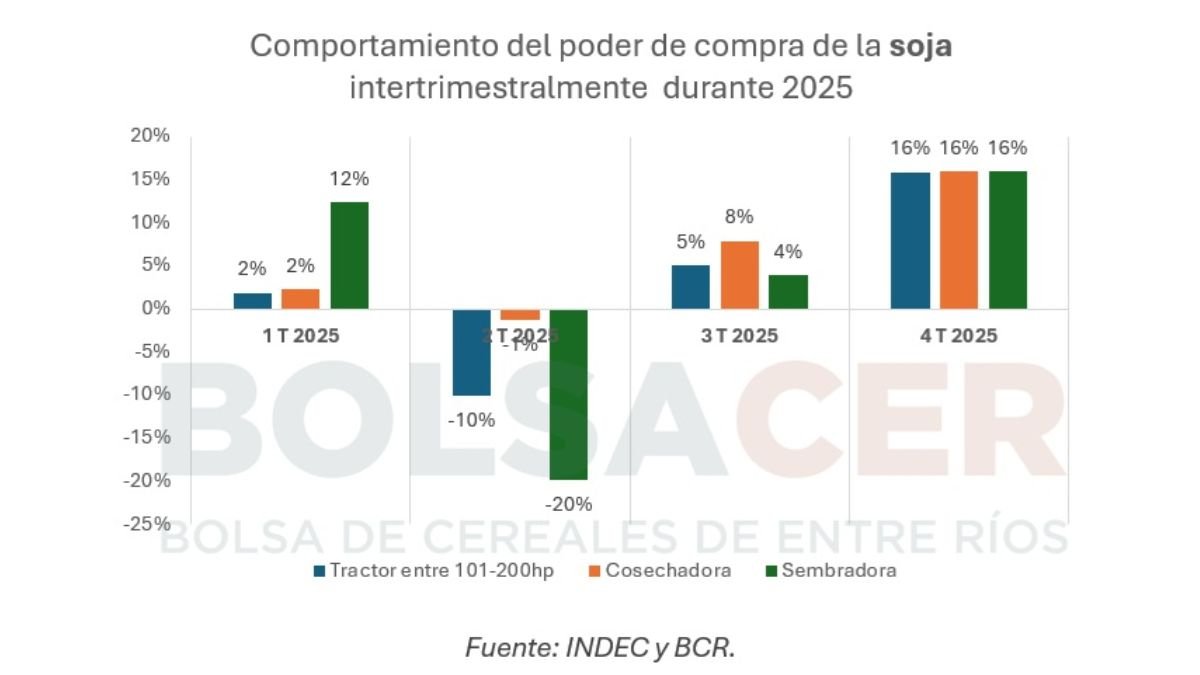

En 2025, la dinámica mostró matices. Durante el primer semestre, los cultivos mejoraron su poder de compra respecto del cierre de 2024, aunque esa recuperación fue dispar en la segunda mitad del año. La soja logró recomponerse desde el tercer trimestre gracias a un repunte en su cotización, mientras que maíz y trigo evidenciaron una caída del 10% en el último tramo del año, lo que “interrumpió e incluso revirtió la mejora en el poder adquisitivo”.

El resultado anual reflejó esa divergencia: la soja fue el único cultivo que cerró 2025 con una mejora —necesitando 12% menos toneladas para adquirir maquinaria—, frente a un deterioro del 6% en maíz y del 8% en trigo.

En paralelo, el mercado de maquinaria mostró señales de dinamismo. En Entre Ríos se patentaron 402 equipos durante 2025, según datos de ACARA y Maquinac, lo que ubicó a la provincia en el cuarto lugar a nivel nacional. A pesar del deterioro en los términos de intercambio, los patentamientos crecieron respecto de 2022 y mantienen una tendencia ascendente desde 2023, cuando la sequía había afectado la rentabilidad del sector.

LEÉ MÁS►El mercado de maquinaria agrícola en Argentina arrancó el 2026 con números en alza

El informe concluye que las decisiones de inversión continúan condicionadas tanto por variables productivas —clima, cosecha y precios internacionales— como por factores macroeconómicos. En ese sentido, destaca que desde 2024 “un escenario con tasas más competitivas y mayor estabilidad cambiaria”, sumado a la recuperación productiva tras la sequía, impulsó el movimiento del mercado, aun en un contexto menos favorable para el poder de compra del productor.